IBAN to międzynarodowy format numeru rachunku bankowego, który porządkuje przelewy zagraniczne i pomaga bankom szybciej rozpoznać właściwe konto. W praktyce liczą się trzy rzeczy: jak ten numer wygląda, kiedy trzeba go podać oraz jak uniknąć pomyłki, która może opóźnić albo skomplikować transfer. Poniżej wyjaśniam to krok po kroku, bez żargonu, ale z naciskiem na praktykę.

Najkrócej o numerze IBAN

- IBAN to standard identyfikacji rachunku używany przede wszystkim w przelewach międzynarodowych.

- W Polsce ma 28 znaków: kod kraju PL i 26 cyfr krajowego numeru rachunku.

- Przy przelewie zagranicznym bank zwykle prosi też o kod BIC/SWIFT, czyli identyfikator banku.

- W przelewach krajowych zazwyczaj wystarcza NRB, czyli 26-cyfrowy numer rachunku bez prefiksu kraju.

- Najczęstszy błąd to literówka, stary format numeru albo wpisanie danych z niepewnego źródła.

Jak działa numer IBAN i po co go w ogóle stosuje się w bankowości

IBAN to skrót od International Bank Account Number. W prostych słowach: jest to ustandaryzowany sposób zapisu numeru rachunku, dzięki któremu system bankowy wie, do jakiego kraju i do jakiego konta ma trafić przelew. Standard opisuje organizacja SWIFT w oparciu o normę ISO 13616, a jego główny cel jest bardzo praktyczny: ograniczyć błędy przy transakcjach transgranicznych.

W samym numerze znajdują się trzy kluczowe elementy: kod kraju, cyfry kontrolne i krajowa część rachunku. Te cyfry kontrolne nie służą do tego, żeby „sprawdzić właściciela” konta, tylko żeby wykryć oczywistą pomyłkę w zapisie. To ważna różnica, bo poprawny format nie oznacza jeszcze, że pieniądze na pewno trafią do właściwej osoby.

Warto też pamiętać, że długość IBAN-u zależy od kraju. Standard dopuszcza różne formaty, a w skali międzynarodowej numer może mieć maksymalnie 34 znaki. Dlatego rachunek z Polski nie wygląda tak samo jak rachunek z Niemiec, Francji czy Hiszpanii. Skoro mechanizm jest już jasny, przejdźmy do tego, jak wygląda on w polskiej praktyce.

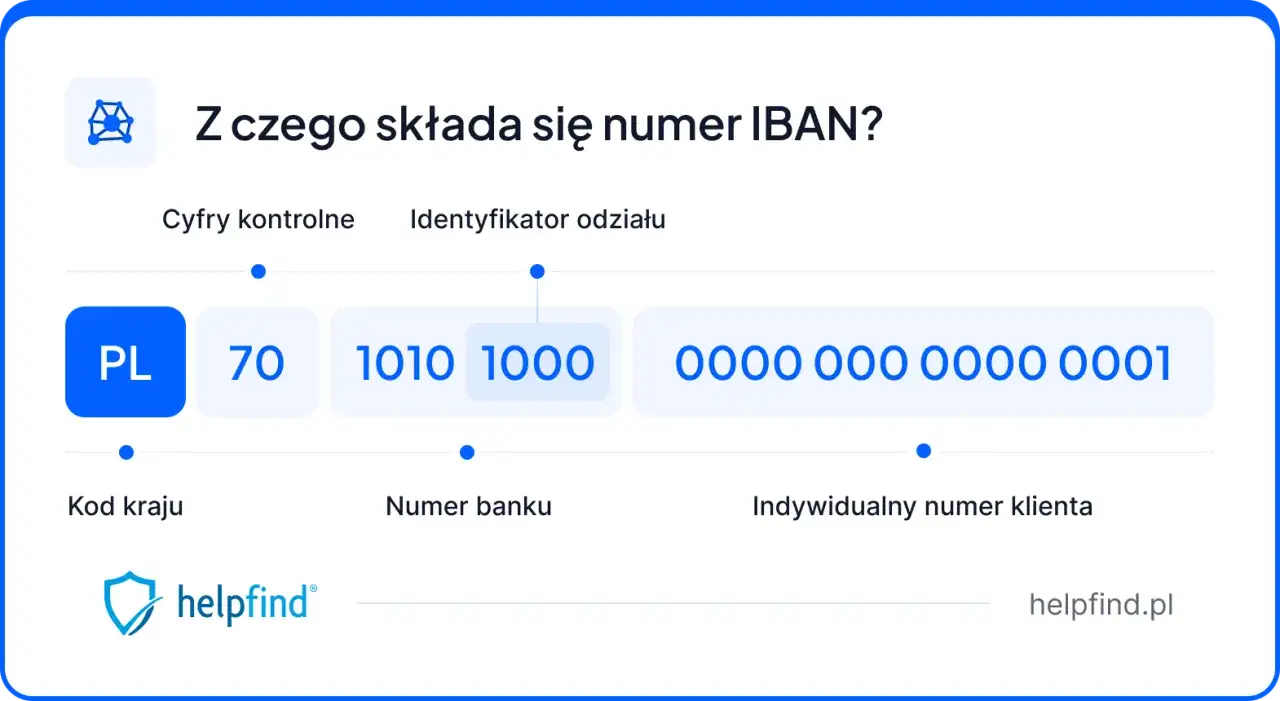

Jak wygląda polski numer IBAN

W Polsce IBAN jest prosty do zapamiętania: to PL plus 26 cyfr krajowego numeru rachunku. W praktyce polski numer IBAN ma więc 28 znaków. Bank nie tworzy tu nowego konta, tylko zapisuje istniejący numer w formacie międzynarodowym.

| Część numeru | Co oznacza | Ile znaków |

|---|---|---|

| Kod kraju | Polska | 2 litery |

| Cyfry kontrolne | Sprawdzenie poprawności numeru | 2 cyfry |

| Identyfikator banku | Bank lub jego oddział | 8 cyfr |

| Numer rachunku | Właściwe konto klienta | 16 cyfr |

W codziennym użyciu najwygodniej zapamiętać jedną zasadę: polski IBAN to krajowy numer rachunku poprzedzony prefiksem PL. W wersji elektronicznej wpisuje się go zwykle jednym ciągiem, bez spacji i kropek, choć niektóre banki na ekranie porządkują go wizualnie w grupy po cztery znaki. To prowadzi do kolejnego pytania: kiedy ten format naprawdę jest potrzebny, a kiedy wystarcza zwykły numer rachunku?

IBAN, NRB i BIC/SWIFT nie są tym samym

Tu najczęściej pojawia się chaos, więc rozdzielam te pojęcia bez owijania w bawełnę. NRB to krajowy numer rachunku bankowego używany w Polsce. IBAN to jego wersja międzynarodowa. BIC/SWIFT to z kolei kod banku, a nie samego konta.

| Oznaczenie | Co identyfikuje | Kiedy jest potrzebne |

|---|---|---|

| NRB | Krajowy rachunek bankowy w Polsce | Przelewy krajowe |

| IBAN | Rachunek w formacie międzynarodowym | Przelewy zagraniczne i część przelewów walutowych |

| BIC/SWIFT | Bank odbiorcy | Gdy system lub bank wymaga identyfikacji instytucji |

W przelewach krajowych zwykle wpisujesz sam NRB, bo bank operuje numerem w krajowym standardzie. Przy przelewach zagranicznych lub walutowych najczęściej potrzebujesz już pełnego IBAN-u, a bardzo często także kodu BIC/SWIFT. Ja patrzę na to tak: IBAN mówi, gdzie jest konto, a BIC/SWIFT mówi, jaki bank je prowadzi.

Różnica ma znaczenie także przy SEPA, czyli jednolitym obszarze płatności w euro. Tam przelew ma działać możliwie sprawnie, ale nadal trzeba podać numer w odpowiednim formacie. Skoro wiadomo już, co wpisać, warto przejść do najprostszej rzeczy, która w praktyce oszczędza nerwy: jak sprawdzić numer przed wysłaniem pieniędzy.

Jak sprawdzić numer przed wysłaniem pieniędzy

Ja zawsze sprawdzam trzy rzeczy: źródło numeru, format i zgodność z odbiorcą. To wystarcza, żeby wyłapać większość błędów jeszcze przed zatwierdzeniem przelewu. W praktyce najlepiej skopiować numer bezpośrednio z bankowości internetowej, aplikacji albo z oficjalnego dokumentu, a nie przepisywać go ręcznie z wiadomości, SMS-a czy notatki.

- Skopiuj numer z zaufanego źródła, najlepiej z aplikacji banku lub faktury.

- Sprawdź, czy w polskim formacie numer zaczyna się od PL.

- Policz znaki albo porównaj długość z oczekiwaną formą dla danego kraju.

- Wpisuj numer dokładnie tak, jak wymaga system bankowy, bez zbędnych znaków.

- Porównaj numer rachunku z nazwą odbiorcy i treścią dokumentu.

- Jeśli to pierwszy przelew do nowego kontrahenta, rozważ najpierw mniejszą kwotę, o ile sytuacja na to pozwala.

Warto też rozróżnić błąd techniczny od błędu merytorycznego. Błąd techniczny to np. brak znaku, zła długość albo literówka, którą system odrzuci od razu. Błąd merytoryczny jest gorszy: numer ma poprawny format, ale należy do innego rachunku. Taki przelew może już przejść dalej, bo bank nie zawsze weryfikuje nazwisko odbiorcy z numerem konta w sposób, jakiego oczekuje użytkownik. To właśnie dlatego sprawdzenie numeru nie kończy się na „czy coś wygląda podobnie”.

Po tej kontroli zostaje jeszcze jedna rzecz, którą ludzie zwykle lekceważą, a później płacą za to czasem i nerwami: typowe pomyłki przy samym wpisywaniu danych.

Najczęstsze błędy, które powodują opóźnienia albo zwroty

Najwięcej problemów nie wynika z samego IBAN-u, tylko z jego złego użycia. Poniżej są błędy, które widuję najczęściej:

- Mylenie IBAN-u z BIC/SWIFT - numer rachunku i kod banku to dwa różne elementy.

- Wpisanie samego numeru krajowego przy przelewie zagranicznym - bank może wtedy odrzucić dyspozycję albo poprosić o uzupełnienie danych.

- Literówki i zamiana cyfr - jedna pomyłka wystarczy, żeby przelew trafił nie tam, gdzie trzeba.

- Korzystanie ze starego formatu - niektóre osoby nadal przechowują stare zapisy konta bez prefiksu kraju.

- Brak sprawdzenia waluty i rodzaju transferu - przelew krajowy, SEPA i SWIFT nie są tym samym procesem.

- Ufanie samej nazwie odbiorcy - poprawne imię i nazwisko nie naprawi błędnego numeru rachunku.

Skutki bywają różne. Najłagodniejszy scenariusz to odrzucenie przelewu i jego zwrot. Gorszy to opóźnienie i dodatkowe opłaty za korektę lub odwołanie transferu. Najgorszy scenariusz to księgowanie na innym rachunku, a wtedy wyjaśnianie sprawy zajmuje już znacznie więcej czasu. Właśnie dlatego numer rachunku powinien być traktowany jak dane krytyczne, a nie zwykły formalny detal.

To prowadzi do ostatniej praktycznej kwestii: co zrobić, żeby przy kolejnych przelewach nie wracać do tych samych wątpliwości.

Co jeszcze warto zapamiętać przy przelewach międzynarodowych

IBAN identyfikuje rachunek, ale nie rozwiązuje wszystkich problemów operacyjnych. Jeśli przelewasz środki do kontrahenta, najrozsądniej jest mieć numer potwierdzony w kilku miejscach: w umowie, na fakturze albo w panelu bankowym odbiorcy. Przy wyższych kwotach nie opierałbym się na samym komunikatorze czy luźnym mailu, bo w razie sporu właśnie ślad dokumentacyjny robi największą różnicę.

Druga rzecz jest bardziej praktyczna niż formalna: warto raz porządnie zapisać poprawny format numeru i używać go konsekwentnie. Jeśli odbiorca zmienia rachunek, potwierdź to innym kanałem niż ten, którym przyszła wiadomość o zmianie. To prosta zasada, ale w finansach działa zaskakująco dobrze.

Najbezpieczniej traktować IBAN jak numer, którego nie poprawia się „na oko”. Jedna dodatkowa minuta kontroli zwykle oszczędza dużo większy koszt późniejszej korekty, a przy przelewach zagranicznych ta ostrożność naprawdę się opłaca.