Dorabianie do renty jest możliwe, ale granica między dodatkowym dochodem a obniżką świadczenia bywa bardzo konkretna. W praktyce odpowiedź na pytanie, ile można dorobić do renty, zależy od rodzaju świadczenia, miesięcznego przychodu brutto i aktualnego progu ogłaszanego przez ZUS. Poniżej pokazuję, gdzie dziś leży bezpieczny limit, kiedy renta jest zmniejszana, kiedy jest zawieszana oraz jak rozliczać dodatkowe zarobki, żeby nie narobić sobie zaległości wobec ZUS.

Najważniejsze liczby, które trzeba znać przed podjęciem pracy

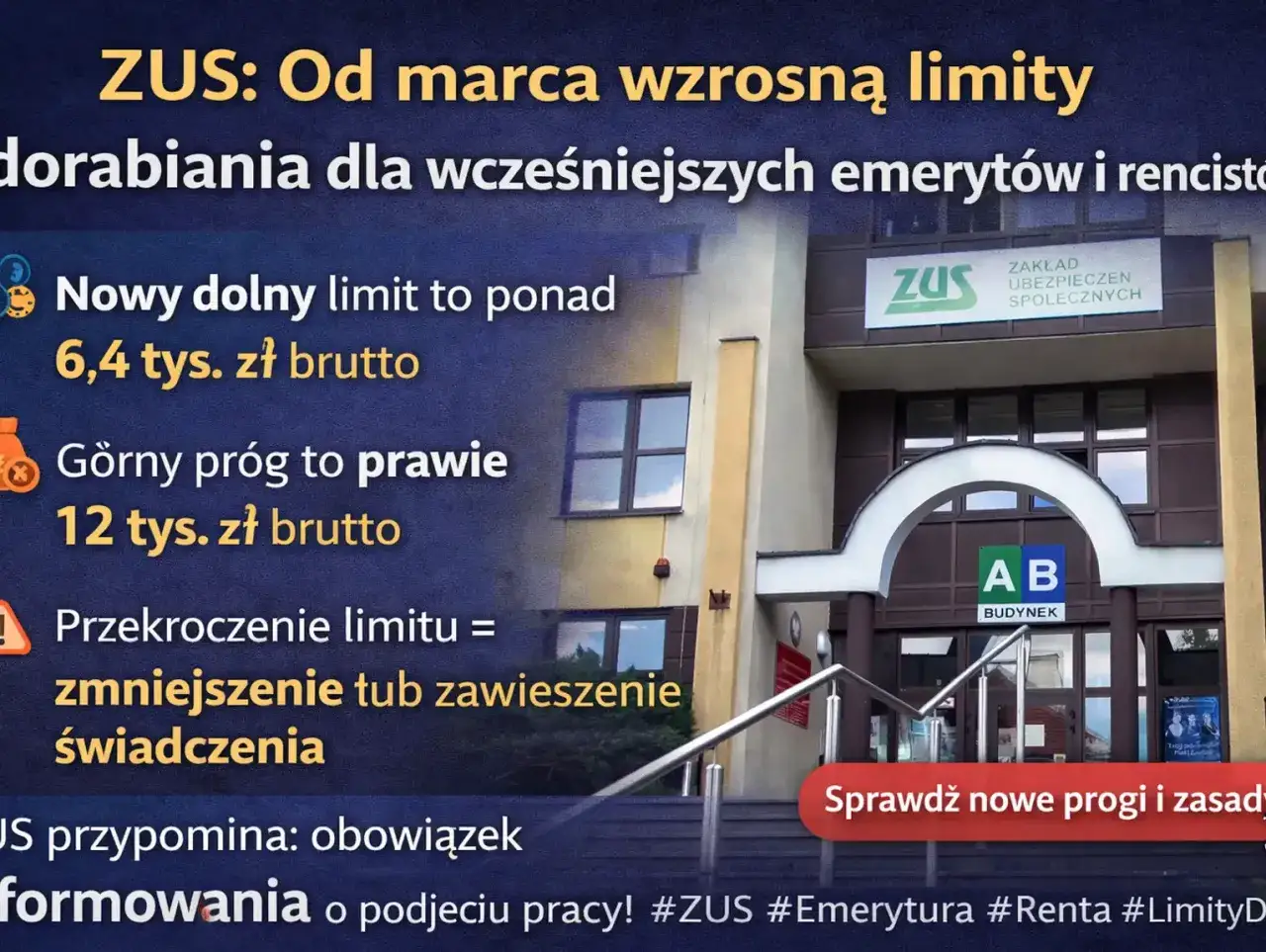

- 6694,10 zł brutto to obecny bezpieczny limit miesięczny, który nie obniża świadczenia.

- 12 431,80 zł brutto to próg, po którego przekroczeniu ZUS zawiesza wypłatę.

- Między tymi kwotami renta może zostać zmniejszona o nadwyżkę, ale nie więcej niż do limitu maksymalnego zmniejszenia.

- Limity zmieniają się wraz z przeciętnym wynagrodzeniem, więc trzeba je sprawdzać na bieżąco.

- Liczy się przychód z miesiąca, a nie to, co „zostaje na rękę” po podatku.

- Nie wszystkie renty podlegają tym samym zasadom, dlatego rodzaj świadczenia ma znaczenie już na starcie.

Aktualny limit dorabiania do renty w 2026 roku

Ja patrzę tu zawsze na trzy liczby: próg bezpieczny, próg obniżki i próg zawieszenia. Obecnie od 1 czerwca 2026 r. możesz dorobić do 6694,10 zł brutto miesięcznie bez wpływu na wysokość świadczenia. Jeśli przychód mieści się między 6694,10 zł a 12 431,80 zł brutto, renta może zostać zmniejszona. Po przekroczeniu 12 431,80 zł brutto ZUS zawiesza wypłatę świadczenia za dany okres.

| Próg przychodu | Skutek | Co to znaczy w praktyce |

|---|---|---|

| Do 6694,10 zł brutto | Brak zmniejszenia | Renta jest wypłacana w pełnej wysokości. |

| Od 6694,11 zł do 12 431,80 zł brutto | Zmniejszenie świadczenia | ZUS obniża rentę o nadwyżkę, ale nie więcej niż do limitu maksymalnego zmniejszenia. |

| Powyżej 12 431,80 zł brutto | Zawieszenie wypłaty | Świadczenie nie jest wypłacane za miesiąc, w którym przychód przekroczył 130% przeciętnego wynagrodzenia. |

Według ZUS limity zmieniają się co kwartał, bo zależą od przeciętnego miesięcznego wynagrodzenia ogłaszanego przez GUS. To oznacza, że kwota, która dziś jest bezpieczna, za kilka miesięcy może wyglądać inaczej. Zanim więc podpiszesz umowę, zawsze sprawdzam aktualny próg, a nie opieram się na kwocie sprzed kilku miesięcy.

Żeby dobrze policzyć własną sytuację, trzeba jeszcze oddzielić świadczenia objęte limitami od tych, które są z nich wyłączone.

Które renty podlegają limitom, a które nie

Nie każda renta jest rozliczana tak samo. W praktyce najważniejsze jest to, czy świadczenie podlega przepisom o zmniejszeniu i zawieszeniu po osiągnięciu określonego przychodu. To rozróżnienie bywa pomijane, a właśnie ono decyduje, czy dorabianie jest objęte limitem, czy nie.

| Rodzaj świadczenia | Limity dorabiania | Uwaga praktyczna |

|---|---|---|

| Renta z tytułu całkowitej niezdolności do pracy | Tak | Obowiązują progi 70% i 130% przeciętnego wynagrodzenia. |

| Renta z tytułu częściowej niezdolności do pracy | Tak | Limity są takie same, ale maksymalne zmniejszenie jest niższe. |

| Renta socjalna | Tak | ZUS rozlicza ją na tych samych zasadach co rentę z tytułu całkowitej niezdolności do pracy. |

| Renta rodzinna dla jednej osoby | Tak | Ma osobny limit maksymalnego zmniejszenia. |

| Renta inwalidy wojennego lub wojskowego oraz renty rodzinne po tych osobach | Nie | Przychód nie powoduje zmniejszenia ani zawieszenia świadczenia. |

Jeżeli renta rodzinna przysługuje kilku osobom, ZUS rozlicza tylko tę część, która przypada osobie osiągającej przychód, i robi to proporcjonalnie do udziału w świadczeniu. To ważne, bo w rodzinnych sprawach łatwo pomylić własny limit z limitem całego świadczenia. Dopiero gdy wiadomo, które świadczenie podlega limitom, ma sens policzenie, co ZUS uznaje za przychód.

Jakie przychody ZUS bierze pod uwagę

Tu najczęściej pojawia się błąd: ktoś patrzy wyłącznie na nazwę umowy, a powinien patrzeć na to, czy z danego tytułu powstaje przychód objęty obowiązkowymi ubezpieczeniami społecznymi. To właśnie ten przychód może wpłynąć na rentę, a nie każda dodatkowa wypłata „zwykłym” językiem nazwana zarobkiem.

- Umowa o pracę - klasyczny przypadek, bo przychód jest łatwy do ustalenia.

- Umowa zlecenie i podobne kontrakty - liczą się wtedy, gdy są tytułem do obowiązkowych ubezpieczeń społecznych.

- Działalność gospodarcza - przychód z firmy również może wejść do rozliczenia.

- Inne aktywności objęte składkami - nie patrzę na nazwę umowy, tylko na to, czy powstaje obowiązek ubezpieczeniowy.

Praktyczna zasada jest prosta: jeśli aktywność generuje przychód z tytułu, który podlega oskładkowaniu, trzeba go uwzględnić przy liczeniu limitu. Sam napis na umowie niewiele mówi, dlatego przy nietypowych kontraktach nie opieram się na intuicji, tylko na tytule do ubezpieczeń i miesięcznym przychodzie. Skoro wiadomo już, co ZUS bierze pod uwagę, można przejść do tego, o ile świadczenie może się zmniejszyć.

O ile świadczenie może się zmniejszyć po przekroczeniu progu

Jeżeli przychód przekroczy 6694,10 zł brutto, ZUS nie zabiera od razu całej nadwyżki z góry. Najpierw oblicza różnicę między przychodem a progiem 70%, a potem porównuje ją z limitem maksymalnego zmniejszenia. Jeśli nadwyżka jest niższa, renta spada o tę właśnie różnicę. Jeśli nadwyżka jest wyższa, obniżka zatrzymuje się na limicie maksymalnym.

| Rodzaj świadczenia | Maksymalne zmniejszenie od 1 marca 2026 r. | Co to oznacza |

|---|---|---|

| Renta z tytułu całkowitej niezdolności do pracy | 989,41 zł | Jeśli nadwyżka jest wyższa, obniżka nie rośnie już ponad ten poziom. |

| Renta z tytułu częściowej niezdolności do pracy | 742,10 zł | To najniższy z trzech limitów maksymalnych. |

| Renta rodzinna dla jednej osoby | 841,05 zł | Przy kilku osobach uprawnionych rozliczenie jest dzielone proporcjonalnie. |

Przeczytaj również: Pomyłki i błędy w fakturowaniu a obowiązek KSeF. Co przewidują przepisy?

Dwa krótkie przykłady

- Jeśli twoje wynagrodzenie wynosi 7000 zł brutto, nadwyżka nad limitem to 305,90 zł. Przy rencie z tytułu całkowitej niezdolności do pracy obniżka też wyniesie 305,90 zł.

- Jeśli zarabiasz 8000 zł brutto, nadwyżka jest już większa niż limit maksymalny. Wtedy ZUS nie obniża świadczenia o pełną różnicę, tylko zatrzymuje się na limicie maksymalnego zmniejszenia.

Ta zasada działa sensownie tylko wtedy, gdy pilnujesz też zgłoszenia przychodu. Samo wyliczenie nic nie da, jeśli ZUS dowie się o zarobkach dopiero przy rocznym rozliczeniu.

Jak rozliczyć dodatkowy przychód i nie narazić się na zwrot świadczenia

Najbezpieczniej jest poinformować ZUS od razu, gdy wiesz, że będziesz dorabiać. ZUS podkreśla, że jeśli nie zgłosisz osiąganych przychodów, może żądać zwrotu świadczeń za 3 lata wstecz, a gdy zgłosisz je od razu, zwykle sięga tylko do ostatniego roku. To różnica, która potrafi być bardzo kosztowna.

- Podaj przewidywany przychód, zanim zaczniesz pracę albo zaraz po podpisaniu umowy.

- Aktualizuj informację, jeśli w trakcie roku wzrośnie stawka, pojawią się premie albo nadgodziny.

- Do końca lutego dostarcz zaświadczenie o przychodzie za poprzedni rok.

- Jeżeli ZUS rozliczy cię wariantem rocznym, masz 30 dni na dosłanie miesięcznego rozbicia przychodów, jeśli może to być dla ciebie korzystniejsze.

- Trzymaj dokumenty od pracodawcy lub zleceniodawcy, bo bez miesięcznego zestawienia łatwo przeoczyć miesiąc z wysoką wypłatą.

To właśnie tutaj rozstrzyga się większość sporów, nie na samym limicie, tylko na tym, czy przychód był zgłoszony w porę i czy dało się go rozliczyć w korzystniejszym wariancie. Według ZUS w takich sprawach lepsza jest dyscyplina dokumentów niż późniejsze tłumaczenie się z niedopłat. Najwięcej problemów nie robi więc sama renta, tylko jeden źle policzony miesiąc.

Jak nie wpaść w pułapkę jednego wysokiego miesiąca

Najbardziej zdradliwy jest nie stały etat, lecz praca z premią, nadgodzinami albo nierówną liczbą zleceń. Przez 10 miesięcy możesz mieścić się spokojnie poniżej progu, a jeden mocniejszy miesiąc wystrzeli cię ponad 130% przeciętnego wynagrodzenia i zawiesi świadczenie za ten okres. Dlatego ja przy nieregularnych dochodach nie liczę tylko „średniej rocznej”, ale analizuję każdy miesiąc osobno.

- Zostaw sobie margines bezpieczeństwa, jeśli jesteś blisko 6694,10 zł brutto.

- Nie zakładaj, że premia kwartalna „wyrówna się” z niższymi miesiącami.

- Sprawdzaj, czy dodatkowe wypłaty nie podnoszą przychodu w miesiącu rozliczenia.

- Przy zmiennych zleceniach proś o bieżące zestawienie przychodów, a nie tylko roczne podsumowanie.

Jeżeli miałbym zostawić jedną praktyczną radę, byłaby prosta: licz limit na podstawie brutto, pilnuj rodzaju świadczenia i zgłaszaj zarobki od razu, zamiast odkładać to na koniec roku. Wtedy dorabianie do renty pozostaje narzędziem do poprawy budżetu, a nie źródłem niepotrzebnego zwrotu świadczenia.